Mise à jour du 10/03/2025

Au Senat, un amendement a été proposé le 05/03, par plusieurs Sénateurs LR, afin de reporter de quatre ans l’entrée en vigueur des obligations CSRD, dans le but de permettre aux entreprises concernées de mieux structurer leur reporting et de bénéficier des enseignements des premières publications des sociétés cotées en 2025. Cette proposition d’amendement a été rejetée le 10/03.

Le 26 février, la Commission européenne a présenté le « Paquet Omnibus », un ensemble de propositions visant à simplifier la Corporate Sustainability Reporting Directive (CSRD). L’objectif principal est de réduire la charge administrative des entreprises tout en assurant un cadre de reporting extra-financier efficace et harmonisé.

La CSRD s’inscrit dans le cadre du Green Deal européen, qui oriente les investissements vers des entreprises intégrant pleinement les enjeux environnementaux et sociaux. Avec ce cadre révisé, les acteurs économiques devront s’adapter à une nouvelle donne, marquée par des ajustements significatifs dans leurs obligations de reporting.

Consultez et téléchargez notre note de synthèse dédiée aux décideurs ci-dessous :

CSRD et Paquet Omnibus :  état d’avancement

état d’avancement

Avant d’entrer en vigueur, les propositions du Paquet Omnibus doivent être examinées et validées par le Parlement européen et le Conseil. Ce processus législatif est essentiel pour garantir une mise en œuvre cohérente au sein des États membres.

C’est donc le texte de loi initial qui s’applique en France, jusqu’à une éventuelle ratification modificative.

Les principales propositions et modifications envisagées

Les ajustements proposés dans le cadre d’Omnibus concernent plusieurs axes stratégiques :

Allégement des obligations de reporting

La proposition prévoit une simplification des exigences de reporting afin de réduire la charge administrative qui pèse sur certaines entreprises. En particulier, les sociétés de taille intermédiaire pourront bénéficier d’une réduction du nombre de data points obligatoires à déclarer. Cette évolution vise à alléger la collecte et l’analyse des données extra-financières tout en maintenant un niveau de transparence suffisant pour les investisseurs et autres parties prenantes.

Révision des normes ESRS

Les normes sectorielles, qui devaient initialement être introduites pour adapter les obligations de reporting à chaque secteur d’activité, seront supprimées. Cette suppression vise à simplifier le cadre réglementaire et à éviter une complexité excessive dans l’application des normes de durabilité.

Ainsi, au lieu d’avoir des obligations spécifiques selon leur secteur, les entreprises appliqueront un cadre général harmonisé, ce qui facilitera la comparabilité des rapports et réduira les coûts liés à la mise en conformité.

Évolutions de la taxonomie européenne

Une évolution des seuils d’éligibilité

La proposition Omnibus revoit en profondeur le périmètre des entreprises concernées par la Corporate Sustainability Reporting Directive (CSRD) et d’autres réglementations européennes liées à la durabilité.

Relèvement des seuils pour la deuxième vague de la CSRD : Initialement prévue pour s’appliquer aux entreprises employant au moins deux cent cinquante salariés et réalisant un chiffre d’affaires de cinquante millions d’euros ou un bilan de vingt-cinq millions d’euros, la directive ne concernera désormais que celles comptant plus de mille salariés.

Taxonomie européenne obligatoire uniquement pour les très grandes entreprises : Seules les entreprises réalisant un chiffre d’affaires supérieur à quatre cent cinquante millions d’euros seront soumises à cette obligation.

Obligations de la CSRD pour les entreprises non européennes : Pour être soumises au reporting, ces entreprises devront réaliser un chiffre d’affaires supérieur à quatre cent cinquante millions d’euros sur le marché européen, contre cent cinquante millions d’euros précédemment.

Révision des normes ESRS

Les ajustements apportés à la taxonomie européenne visent à la rendre plus pragmatique et accessible pour les entreprises. Désormais, les sociétés auront la possibilité de déclarer des activités partiellement alignées avec la taxonomie. Concrètement, cela signifie qu’une entreprise dont certaines activités répondent aux critères de la taxonomie mais pas dans leur intégralité pourra néanmoins les intégrer à son reporting.

Cet assouplissement permet d’encourager les entreprises à s’engager progressivement dans une transition durable, sans imposer une exigence stricte qui pourrait freiner leur engagement.

Renforcement du Mécanisme d’Ajustement Carbone aux Frontières (MACF)

Le Mécanisme d’Ajustement Carbone aux Frontières (MACF), qui vise à imposer un prix du carbone sur les importations de certains produits dans l’Union européenne, fait également l’objet de révisions importantes dans le cadre du Paquet Omnibus.

- La fin progressive des quotas gratuits est actée, ce qui signifie que les entreprises devront progressivement payer pour l’intégralité de leurs émissions carbone importées.

- Le périmètre des produits concernés par le MACF sera élargi afin d’inclure de nouveaux secteurs à forte intensité carbone.

- Un fonds de transition sera créé afin d’aider les entreprises à s’adapter aux nouvelles exigences et à investir dans des technologies bas carbone.

Ces ajustements visent à rendre le MACF plus robuste et équitable pour les acteurs économiques, tout en encourageant l’adoption de pratiques plus durables dans les chaînes d’approvisionnement.

Comment avancer en tant qu’entreprise ?

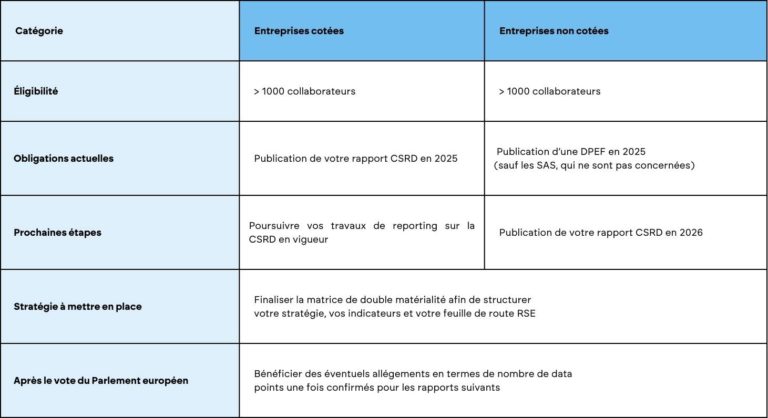

Entreprises de plus de 1000 collaborateurs

- 2026 : Obligation de publier un rapport CSRD uniquement si l’entreprise dépasse certains seuils financiers.

- Stratégie recommandée :

- Réaliser une matrice de double matérialité pour identifier les risques et opportunités extra-financiers.

- Se préparer à un report probable de 2 ans des obligations de reporting.

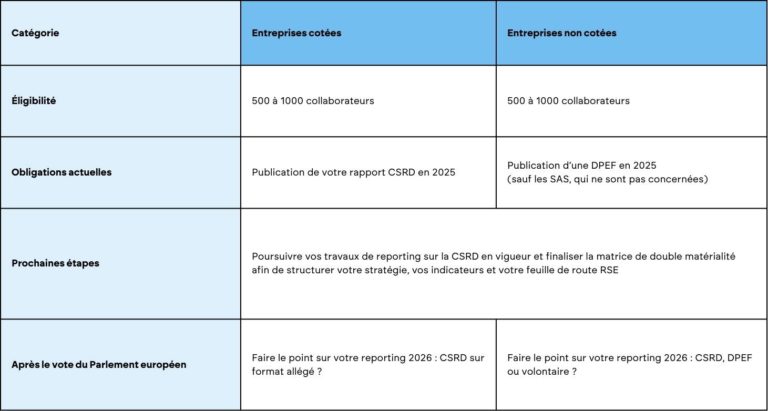

Entreprises entre 500 et 1000 collaborateurs

- 2025 : Publication du rapport CSRD (entreprises cotées) ou DPEF (entreprises non cotées).

- 2026 : Possibilité d’un format de reporting allégé après adoption de la directive.

- Stratégie recommandée :

- Maintenir les travaux de reporting et finaliser la matrice de double matérialité.

- Rester alerte sur l’évolution des prochaines étapes législatives pour vérifier si l’obligation de reporting en 2026 va bien être supprimée.

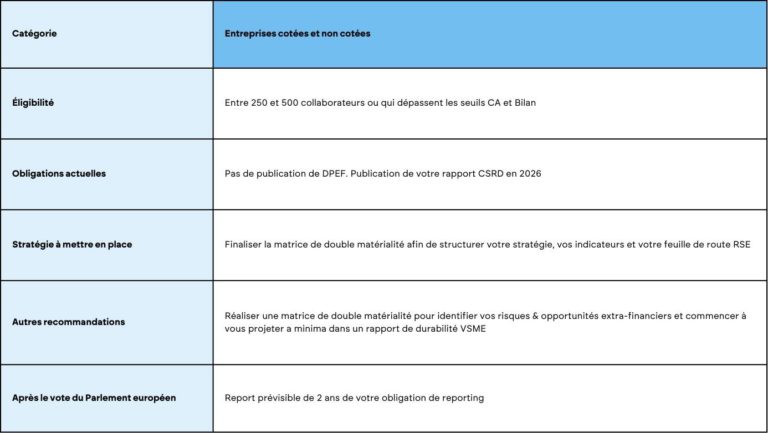

Entreprises de moins de 500 collaborateurs

- Stratégie recommandée :

- Réaliser une matrice de double matérialité pour identifier les risques et opportunités extra-financiers.

- Rester alerte sur l’évolution des prochaines étapes législatives pour vérifier si l’obligation de reporting en 2026 va bien être supprimée.

Quelles perspectives désormais ?

Les propositions de la Comission Européenne en attente d’examen

Les recommandations formulées par la Commission Européenne sont désormais soumises à l’évaluation du Parlement Européen et du Conseil. Ces instances vont les analyser avant de statuer sur leur adoption. Bien qu’aucun calendrier précis ne soit encore déterminé, la Commission insiste sur la nécessité d’un examen prioritaire du paquet législatif Omnibus. Une réponse rapide est particulièrement attendue concernant le report des obligations de reporting qui devaient initialement s’appliquer aux entreprises en 2026 et 2027. Cette clarification est cruciale afin d’éviter que les sociétés concernées ne mobilisent inutilement du temps et des ressources dans des préparatifs fastidieux.

Il est donc souhaitable que ces discussions aboutissent rapidement, car elles apporteront de la clarté et une stabilité bienvenue aux nombreux acteurs économiques qui, ces derniers mois, ont évolué dans un climat d’incertitude.

Les propositions de la Comission Européenne en attente d’examen

Ces annonces peuvent sembler marquantes, et elles le sont, mais l’empreinte laissée par la CSRD demeure significative. Beaucoup d’entreprises ont déjà entamé leur mise en conformité et, loin d’être un effort perdu, ce travail leur permettra de mieux répondre aux attentes croissantes de leurs parties prenantes. L’analyse de double matérialité, effectuée dans ce cadre, devient un atout stratégique de premier plan, offrant une vision affinée des risques et opportunités liés aux enjeux de durabilité.

Pour celles qui n’avaient pas encore amorcé cette transition, la situation s’éclaircit : la norme VSME, désormais optionnelle, représente une alternative plus souple, fournissant un cadre structuré tout en évitant la complexité des obligations initialement prévues.

Ce nouvel équilibre peut ainsi être perçu comme une opportunité de repenser et d’optimiser sa stratégie RSE, avec des exigences mieux adaptées et un cadre plus flexible. Une certitude demeure : la transparence et la durabilité restent des priorités pour le marché et les investisseurs. A tire d’illustration, la Banque de France a lancé un « indicateur climat » destiné à évaluer l’exposition des entreprises aux risques climatiques et à mesurer leurs efforts de décarbonation par rapport aux objectifs sectoriels et seront partagées, sous certaines conditions, avec les partenaires financiers et les institutions publiques. Le travail d’identification des risques et opportunités, et la mise en place de plan de transition restent des outils stratégiques à manipuler au plus vite pour conserver sa compétitivité. Les entreprises qui s’engagent dès maintenant dans cette dynamique bénéficieront d’un avantage concurrentiel indéniable.

FAQ

La matrice de matérialité reste-t-elle obligatoire pour toutes les entreprises ?

La matrice de matérialité reste-t-elle obligatoire pour toutes les entreprises ?

La matrice de matérialité reste obligatoire pour les entreprises soumises à la CSRD, mais le périmètre des entreprises concernées pourrait être modifié.

La CSRD a-t-elle déjà été transposée dans le droit français ?

La CSRD a-t-elle déjà été transposée dans le droit français ?

Combien de temps peut-prendre le changement de réglementation après cette proposition Omnibus ?

Combien de temps peut-prendre le changement de réglementation après cette proposition Omnibus ?

Les propositions législatives ont été transmises au Parlement européen et au Conseil pour examen et adoption4. Ce processus d’examen et de négociation peut prendre plusieurs mois. Pour la CSRD spécifiquement, un report de deux ans (jusqu’en 2028) des obligations d’information pour les entreprises actuellement dans le champ d’application a été proposé. Cela suggère que certains changements pourraient prendre effet à moyen terme. Le programme de travail 2025 de la Commission européenne prévoit d’autres paquets Omnibus (I, II, et III) qui devraient tous être publiés au premier trimestre 2025. Cela indique un processus de changement réglementaire progressif et potentiellement étalé sur plusieurs mois.

Vous souhaitez vous faire accompagner dans la réalisation de votre analyse de double matérialité ? Rencontrons-nous pour discuter de votre projet

NOS RESSOURCES

Guides, analyses et outils pour monter en compétences et réussir votre transformation durable.

Les clés d’une évaluation EcoVadis réussie

Découvrez comment communiquer et valoriser votre performance RSE en réussissant votre première évaluation EcoVadis

24. Août 2024

Intro à la quantification environnementale – Comment réussir son 1er Bilan Carbone ?

Découvrez comment réussir votre premier bilan carbone en maîtrisant la collecte de données, l’analyse des émissions, et en engageant toutes les parties prenantes à travers ces 5 points clés essentiels.

8. Juillet 2024

Intro à la quantification environnementale – Comment réussir sa collecte de données ?

Découvrez comment assurer la fiabilité des données, optimiser le temps de collecte, et renforcer la collaboration durant la phase de collecte de données.

10. Juin 2024

DECOUVREZ

Les offres d’accompagnement CorpoKarma

Réaliser une analyse de cycle de vie de vos produits & services

Nous mesurons les impacts environnementaux de vos produits tout au long de leur cycle de vie en suivant la norme ISO14040 et progressivement vous orienter vers l’écoconception.

Construire sa stratégie Climat via ACT Pas à Pas

Projetez votre modèle d’entreprise et votre portefeuille de produits et services en intégrant le facteur Climat, à l’aide de la méthodologie ACT pas à pas, et alignez vos objectifs avec les accords de Paris.

Utiliser la CSRD pour enrichir votre stratégie RSE

Transformez la CSRD en un outil pour renforcer votre stratégie RSE, approfondir la maîtrise de vos enjeux environnementaux et sociaux , et structurer votre gouvernance. En coaching ou en accompagnement, nous naviguons ensemble la directive.